外航貨物海上保険に関わる事項について Q&A

Q1.輸送中に事故が起こっても運送人の責任ですから、海上貨物保険に入る必要はないのでは。

Q2.輸入貨物に海上保険と関税保険も合わせて付保していますが、通関時の課税価格の算入はどのようになりますか。

Q3.CFR条件で輸入する貨物の売買契約で、輸入者が海上保険を付保する上で輸出者手配の外航船舶に船齢割増保険料がかかる場合は、輸出者が船齢割増保険料を負担する旨の契約となっています。この場合の船齢割増保険料は、輸入貨物の課税価格に算入されるのでしょうか。

Q4.輸入件数が多く通関の都度、個別に保険会社より海上保険料請求書(Debit Note)を発行してもらい通関会社に渡しているのですが簡素化できませんか。

Q5.税関に対する包括保険申請手続きの方法と、その後の対応はどうすればよろしいですか。

Q6.期間建の外航貨物海上保険について教えてください。

Q7.外航貨物海上保険は評価済保険証券であると聞きますが、具体的にどういう意味ですか。

Q8.関税ボンドとはなんですか。

Q9.関税ボンドの保証内容や期間について教えてください。また、引受け窓口等による違いはありますか。

Q10.海上保険と貨物保険の違いは何ですか。

Q11.貨物海上保険とは貨物と海上が合わさった保険という認識でいいのですか。

Q12.建値のCIFに含まれているINSURANCEとは何を意味しているのですか。

Q13.CIFの場合は保険料もINVOICE価格に含まれていると思うが、この保険料は貨物保険料をもとにしているのか。それとも海上保険料のことをいっているのですか。

Q14.貿易条件がCIFというお客様で実際には保険をかけていないお客様がいると聞いた。そういった場合が本当にあるのでしょうか。

Q15.CIFとCFRで危険範囲が異なるが、売り手と買い手と保険をかける場合で違いがあるのでしょうか。

Q16.お客様は毎回保険を掛けるか、或いは年間などの決まった期間で一括で掛けることは可能なのでしょうか

Q17.貿易条件ごとにかけ方の注意点がありますか。

Q18.外航貨物海上保険に加入する意義は何ですか。

Q1.輸送中に事故が起こっても運送人の責任ですから、海上貨物保険に入る必要はないのでは。

A1.下記の理由によって加入されていたほうが安全です。

①運送人は、自己に過失のない事故については責任を負わないのが一般的です。

②海上・航空輸送では運送人の責任限度額が決められております。1梱包あたり666.67 SDR または総重量×2 SDR/kgのいずれか高い額までの補償となり、実際の損害額との乖離が考えられます。

③海上輸送においての航海過失は運送人の免責が認められています。

Q2.輸入貨物に海上保険と関税保険も合わせて付保してますが、通関時の課税価格の算入はどのようになりますか。

A2.関税保険につきましては、輸入港に到着後の保険になりますので通関時の課税価格に算入する必要はありません。但し、海上保険と関税保険の保険料が合計保険料のみで表示されている場合は、この限りではありません。

Q3.CFR条件で輸入する貨物の売買契約で、輸入者が海上保険を付保する上で輸出者手配の外航船舶に船齢割増保険料がかかる場合は、輸出者が船齢割増保険料を負担する旨の契約となっています。この場合の船齢割増保険料は、輸入貨物の課税価格に算入されるのでしょうか。

A3.貿易取引条件がC&Fであり、輸入者よりインボイス以外の支払いが行なわれていなければ、売買価格には船齢割増保険料が含まれていると考えられるため、課税価格には算入する必要はありません。勿論、輸入者の付保した保険料は課税価格の算入対象です。

Q4.輸入件数が多く通関の都度、個別に保険会社より海上保険料請求書(Debit Note)を発行してもらい通関会社に渡しているのですが簡素化できませんか。

A4.保険会社と包括予定保険(Open Policy)の契約を締結し、税関に対して包括保険扱いの申請を行えば輸入通関毎にDebit Noteを通関会社に送付する必要はなくなります。

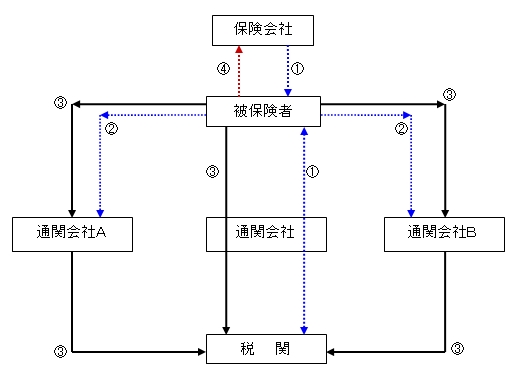

Q5.税関に対する包括保険申請手続きの方法と、その後の対応はどうすればよろしいですか。

A5.保険会社よりOpen Policyの内容を基に包括保険契約証明書及び包括保険扱申請書を作成してもらい、その書類を税関に提出すれば所轄税関より登録受理番号が交付されます。

その後の流れはフローチャートを参考にしてください。

①保険会社が作成した「包括保険契約証明書」及び「包括保険扱申請書」を貴社または貴社の通関委任先の幹事通関会社より税関に提出し、税関受理後の利用可能日が決定した時点で、税関より登録番号記載の書類が戻されます。

②その税関の登録番号を他の通関会社に知らせ新規レートを適用してもらう(最初1回のみ、但し2年間にて更新)。

③登録完了後の輸入から、貴社からの通関依頼に基づき、各通関会社が包括保険登録内容(NACCS)に基づき申告書を作成、通関を行います。

④包括予定保険ですから、確定通知書を保険会社に通知し確定保険となります。通知方法は各保険会社にご確認ください。

Q6.期間建の外航貨物海上保険について教えてください。

A6.期間建方式は、輸出入貨物に係わる貨物海上保険の期間建証券を発行し、契約期間中に危険開始する対象貨物を包括的に引き受けする方法です。

メリット

①毎月の保険料お支払い事務を解消

暫定保険料のお支払い、確定精算*をそれぞれ年1回とし、月々の保険料支払いに伴う煩雑な事務処理が解消されます。

但し、予め支払った暫定保険料が保険契約期間中に著しく不足となった場合、暫定保険料を増額いただく場合があるようです。

*契約期間終了時に確定精算にて過不足分を調整いたします。

②個々の証券等は都度発行

輸入通関に使用するDebit Noteや銀行買取時に必要な保険証券等は、輸送の都度必要書類を通知し、保険会社より発行されます。

万が一、通知前に事故が発生しても、包括的にカバーされているので安心です。

③最低保険料

通常、通知1件(1証券)につき3,000円ですが、期間建証券は、1契約年度につき最低保険が取決められます。

Q7.外航貨物海上保険は評価済保険証券であると聞きますが、具体的にどういう意味ですか。

A7.通常一般の保険では、実損額を填補するのが原則ですから事故発生の場所、時間により保険価額は変動しています。外航貨物海上保険の場合は保険価額を協定(評価済保険)により固定しています。

協定された保険価額(通常CIFの110%)は、貨物の実額を超過していても保険会社より減額を求める事ができず、契約当事者間では争う事ができない旨を規定してます。

(参考 : 英国海上保険法構成 > 27条)

具体例

相場商品である貨物を輸入する場合に保険会社と保険価額を協定していますので、例え事故が発生した時点で商品相場が下落していても、協定価額にて損害処理がなされ保険金が支払われます。

Q8.関税ボンドとはなんですか。

A8.関税ボンドとは輸入貨物を取り扱われる荷主さまが、貨物の輸入に際して課せられる関税、消費税(含む地方消費税)、および酒税・たばこ税・石油税等のその他内国消費税について納期限延長制度または許可前引取制度(BP制度)を利用される際に、税関より求められる担保としてご利用いただける法令(納税)保証証券です。

通常取扱窓口として、損害保険会社や銀行等が主流で各荷主さま毎に保証をしております。

Q9.関税ボンドの保証内容や期間について教えてください。また、引受け窓口等による違いはありますか。

A9.

1.保証金額

(1)個別担保の保証金額

輸入申告の際の延長税額、またはBP申請の際の官署長が指定する額とします。

(2) 据置担保・一括担保・全国一括担保の保証金額

①保証金額は1年間の見込税額合計額の4/12(酒・たばこ・石油ガスは2/12)に季節変動等による増加の余裕を見込んで設定していただきます。関税・消費税については合計額で1本の保証金額が設定できます。

②延滞税は保証金額の外枠払いとなりますので、保証金額は本税額のみの見込額に基づいて設定していただきます。

2.保証期間

①個別担保用ボンドの保証期間は、1件ごとの輸入申告・BP申請に伴なう納期限をカバーするように設定するので通常4カ月(まれに6カ月、1年間)となります。

②据置担保用ボンド・一括担保用ボンド・全国一括担保用ボンドの保証期間は債権発生期間であり、原則として1年間とします。

ただし保証期間中に発生した納付義務については、保証期間満了後も担保します。

関税・消費税包括延長方式の据置担保・一括担保・全国一括担保の保証期間の始期は月の初日とします。

3.引受窓口による相違

| 銀行 | 損害保険会社 | |

| ①金利 | ・与信(融資)枠に準ずるため変動はあるが 既存取引により低利な場合もある |

・個別にアンダーライティング゙するため1年間は変動無し |

| ②担保 | ・与信(融資)条件に準ずる | ・特に必要なし |

| ③その他 | ・通常の融資(保証)と考え方は同じ | ・損害保険の定義(偶然なる一定の事故により生ずることあるべき損害を填補することを約し、相手方がこれにその報酬を与えることを約する契約)に基づいて個別のリスクを判断 |

@詳細については、損害保険会社及び銀行等金融機関にお尋ねください。

Q10.海上保険と貨物保険の違いは何ですか。

A10.海上保険とは、船の損害を補償する船舶保険と、積荷の損害を補償する貨物保険の2つの保険の総称です。

貨物保険には、国際輸送における貨物損害リスクをヘッジする “外航貨物海上保険”と国内輸送の貨物損害リスクをヘッジする “内航貨物海上保険”“運送保険”などがあります。また、外航貨物海上保険は外航保険や貨物保険、海上保険と略称で呼ばれる事が多く、その保険約款はイギリスの法律をベースに作成された世界共通の約款で、英語では、Institute Cargo Clauseと言います。一方、内航貨物海上保険と運送保険の保険約款は日本の法律に準拠しています。

Q11.貨物海上保険とは貨物と海上が合わさった保険という認識でいいのですか。

A11.貨物海上保険とは、海上保険(船舶保険と貨物保険)の中の、貨物を対象とする保険を意味します。

Q12.建値のCIFに含まれているINSURANCEとは何を意味しているのですか。

A12.CIFとは“Cost”“Insurance”“Freight”のことで、日本では輸入通関もCIF価格での通関を義務付けております。Insuranceは上記(A10)における“外航貨物海上保険料”のことです。

Q13.CIFの場合は保険料もINVOICE価格に含まれていると思うが、この保険料は貨物保険料をもとにしているのか。それとも海上保険料のことをいっているのですか。

A13.上記(A10)の通り、貨物保険と海上保険に違いはありません。 外航貨物海上保険での保険料を意味しております。

Q14.貿易条件がCIFというお客様で実際には保険をかけていないお客様がいると聞いた。そういった場合が本当にあるのでしょうか。

A14.中国や韓国との取引に於いて、よくある問題です。CIFやCIPでは売主の保険手配が義務となっております。CIFで販売した売主が保険を手配していないのは国際ルールであるINCOTERMSを無視しております。

しかしINCOTERMSは国際条約ではないので、売主と買主がインコタームズに準じることを売買契約書上で合意していなければ、インコタームズが適用されませんので、注意が必要です。そのような場合に、別途保険の手配義務を売買契約書で明示していなければご質問の事のような事例になります。

CIFの建値にも関わらず保険を付保していないケース(つまりはCFRと同様になっているケース)や売主と買主とが親子の関係やグループ会社間の場合には、貿易条件があいまいとなっていることもあります。

この場合は、インボイス上の建値より、輸入者側に当初の被保険利益(オンボード以降は輸入者が被保険利益を有します。)が、ないために外航貨物海上保険には原則加入できませんが、もし当該貨物が外航貨物海上保険に加入されていない場合やそのリスクが高い場合に輸入者にとってみれば未必の利益であり、この未必の利益を被保険利益とする保険を未必利益保険(Contingency insurance)といいます。

Q15.CIFとCFRで危険範囲が異なるが、売り手と買い手と保険をかける場合で違いがあるのでしょうか。

A15.CIFとCFRでは危険範囲に違いはありません。FOBも含めて“リスク移転時期”はすべて仕出地のOn Board(本船積み込み時)です。

日本国外で手配する際の細かい違いは約款を見なくてはわかりませんが、日本で手配するのと海外で手配するのでは商慣習が違うので、事故処理に違いが出てきます。

輸入においては日本側で事故処理を行いますので、日本側での保険手配を強くお勧め致します。

輸出においてもCFRで輸出すると日本側Door to On Boardの期間が無保険となる(通常は輸出FOB保険を別途手配する)ので、日本側で手配したほうが良いと考えられております。

Q16.お客様は毎回保険を掛けるか、或いは年間などの決まった期間で一括で掛けることは可能なのでしょうか

A16.1年間の期間建てで契約することも可能です。

①契約形態:フォワーダーさん経由or荷主さん直接

②事務手続き:フォワーダーさんが代行or荷主さん直接

③保険料支払い:フォワーダーさんが代行or荷主さん直接などにより方法が変わっており、上記①〜③全て荷主殿直接の場合には、当該フォワーダーさんに対して求償権放棄特約の付帯ができなくなります。

求償権放棄特約はフォワーダーさんにとって最も重要な特約で、事故が発生して荷主殿に保険金をお支払いしても貴社には運送上の賠償責任を問わないという特約です。House B/Lを発行されている場合には当該フォワーダーさんが運送人となりますので、船舶などを運航していなくとも運送人(NVOCC)として法律的・国際条約的に賠償義務があります。

Q17.貿易条件ごとにかけ方の注意点がありますか。

A17.国際商工会議所では、2000年代以前から“FOB・CFR・CIFはコンテナ輸送や航空輸送に使えない”と案内をしておりました。しかしこれらの貿易条件が無くならない主流な為、INCOTERMS2010では“FOB・CFR・CIFはPort-Port輸送以外では利用できない”としました。しかし、実務的にはこれらの利用がかなり多く、事故が発生した後にトラブルになるケースもあります。

コンテナ輸送が大半の現在では、陸に上がった“FOB・CFR・CIF”ということで、これに代わり“FCR・CPT・CIP”の建値を荷主さんにご理解いただくことが大切です。

また当然ですが、INCOTERMSの定める自社のリスク以外には保険手配することができません。

Q18.外航貨物海上保険に加入する意義は何ですか。

A18.一番の大きなポイントは“国内輸送と違う”ことをご認識頂くことだと考えております。通常の国内輸送では運送契約をした貨物が損害を受けると商法で100%賠償となります。荷主さんが「運送会社に任せたから保険は必要ない」と考えているのもこのためです。しかし、国内輸送と国際輸送では賠償金額も賠償要因も大きく違います。端的に申しあげると運送人さんは守られておりますので、荷主さんは満額を受け取ることができません。

また、上記(A15)の通り輸出でも輸入でも日本側で保険手配した方がメリットがあります。その他、共同海損などの特殊ルールがあるのでその点が加入のメリットとなります。

ご質問のある方は、こちらよりお願いいたします。

ご質問のある方は、こちらよりお願いいたします。ご質問の内容をホームページに掲載させていただく場合もございますので、ご了承ください。